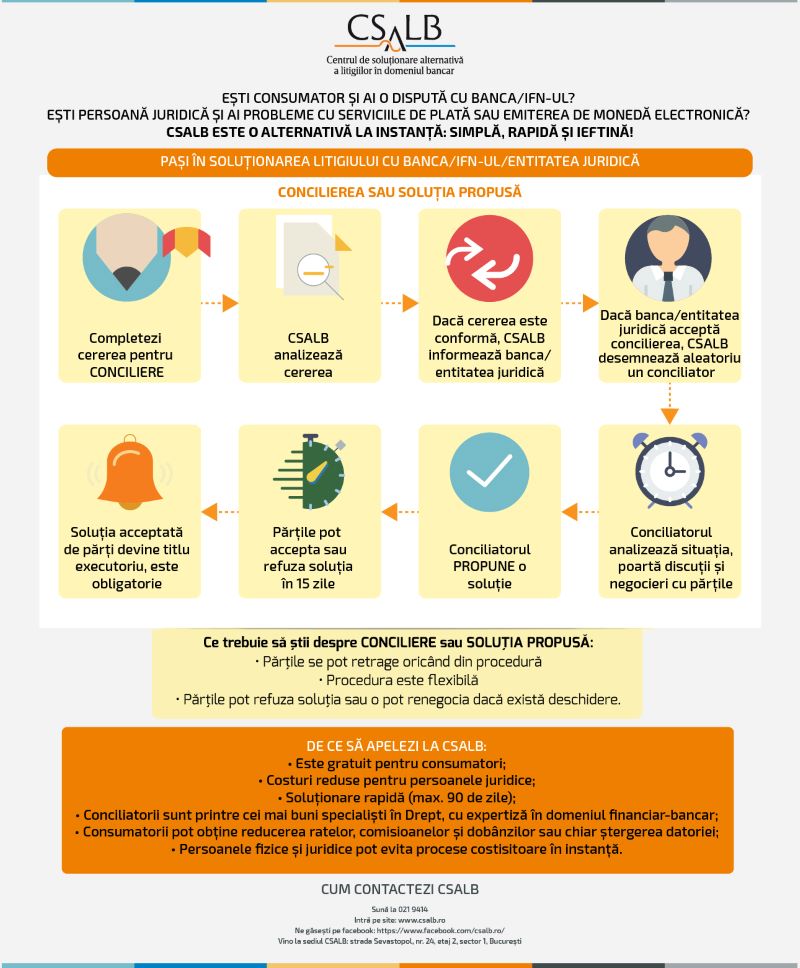

Conciliatorul este o meserie nouă și puțin cunoscută, dar ar putea deveni una pe care să și-o dorească mulți copii, pentru că seamănă cu cea de doctor: nu de trupuri sau de suflete, ci în problemele cu banii.

Ionuț Ștefan este un finanțist cu o experiență de peste 20 de ani, fost vicepreședinte al Camerei Consultanților Fiscali din România, dar și conciliator în cadrul CSALB, de la înființarea acestuia acum cinci ani, unde aplică același principiu care spune că îl caracterizează: pragmatismul.

Ce înseamnă să fii pragmatic în rezolvarea conflictelor dintre bănci și clienții acestora? De exemplu, explică Ionuț Ștefan, atunci când un consumator are un diferend cu o bancă, este pus în fața unei alternative: să o dea în judecată sau să încerce o înțelegere amiabilă.

„Ce aleg? Costuri suplimentare și obținerea unor facilități negarantate într-un orizont de timp nedefinit, în cadrul unui proces în instanțele de judecată, sau costuri zero și obținerea unor facilități decente, într-o perioada definită, prin CSALB?”.

Pragmatismul este varianta cea mai bună și pentru instituțiile financiare atunci când intră în conflict cu clienții, spune Ionuț Ștefan, întrucât „concilierea poate reprezenta un mod simplu, eficient și ieftin de rezolvare a problemelor de recuperare a creanțelor”.

„Trebuie doar o deschidere către această procedură, o deschidere, de fapt, către negociere. Iar negocierea presupune ieșirea din standard și un plus de încredere alocat de către sistemul bancar unor persoane implicate în acest proces”.

„Doctorul problemelor cu banii” poate readuce mulțumirea pe chipurile datornicilor și creditorilor chiar și după ce au semnat contractul de credit. „La început, semnăm contractul de credit și toată lumea este fericită: consumatorul are acces la consum, instituția financiară a investit profitabil”, spune Ionuț Ștefan.

Dar nu prea ne gândim și la riscul de nerambursare a împrumutului pe termen mediu și lung, care trebuie asumat atât de consumator, cât și de finanțator, consideră el.

Ceea ce înseamnă că, atunci când apar probleme pe parcursul derulării contractului, ambele părți trebuie să cedeze, să negocieze și să ajungă la o înțelegere, pentru a duce la bun sfârșit contractul, care este în interesul tuturor.

– De ce este bine să apelăm la o conciliere/negociere cu banca, în locul unei acțiuni în instanța de judecată?

– Așa cum o spun de fiecare dată, lucrurile trebuie privite cu pragmatism. Majoritatea relațiilor contractuale care se nasc între consumatori și instituțiile financiare sunt de lungă durată. În acest caz, dat fiind orizontul de timp destul de lung, suntem în mod inevitabil supuși unui risc. Pot apărea situații în mod dependent sau independent de voința noastră care să ne aducă în imposibilitatea de a ne onora obligațiile contractuale asumate.

Ajungem în situații de criză în care cel mai mare dușman al nostru este timpul. Într-un contract de finanțare, din păcate, timpul este o variabilă costisitoare, și, când spun costisitoare, mă refer la ambele părți. Niciuna dintre părți nu cred că-și dorește rezilierea contractului înainte de termen, întrucât în astfel de situații ambele părți pot pierde.

Concilierea presupune că părțile contractante să accepte de comun acord o soluție de mijloc, propusă de conciliator, care să le dea posibilitatea să-și continue relația comercială, în mod cert modificând/ajustând condițiile contractuale inițiale.

Varianta rezolvării problemelor în instanță presupune drumuri, discuții, documente, nervi, costuri asociate. Cât poate dura? Nimeni nu poate ști. Avem câștig de cauză la pronunțarea hotărârii judecătorești definitive? Nimeni nu poate garanta. Așteptări atinse? Negarantat.

Ce se întâmplă în toată această perioada? Dobânzi care sunt calculate în continuare, măsuri de executare silită instituite, sechestre etc. Care poate fi o varianta alternativă? Concilierea. Costuri suplimentare – zero. Taxe de timbru – zero. Durata? Maximum 90 de zile. Câștig garantat? NU, dar în mod cert, dacă un consumator nemulțumit apelează la procedura concilierii, iar comerciantul acceptă procedura, atunci soluția de conciliere poate modifica termenii inițiali ai contractului de finanțare în direcția rezolvării problemei sesizate.

Trebuie să înțelegem însă că, întotdeauna, într-o relație contractuală, avantajul nu poate fi unilateral. Foarte important de precizat este faptul că indiferent de soluția propusă în cadrul procedurii de conciliere, dreptul părților de a se adresa instanțelor de judecată rămâne nealterat.

– Din experiența acumulată, care sunt cele mai frecvente probleme care nasc litigii între bănci/IFN-uri și clienții acestora și cum sunt ele soluționate prin CSALB?

– Păi să începem cu teoria „oul sau găina?”. Cum se naște o astfel de relație contractuală? Consumatorul are o nevoie de consum, instituția finaciară are o nevoie de investiție prin creditare. De aici începe jocul: care este mai pregnantă? Nevoia de consum sau dorința de finanțare? Eu cred că există un echilibru mai mult sau mai puțin stabil.

Pe scurt, consumatorul dorește să-și acopere nevoia de consum și atunci acceptă conștient condițiile de finanțare, instituțiile financiare doresc să-și satisfacă dorința de finanțare și acceptă o situație financiară de moment a debitorului.

Semnăm contractul și toată lumea este fericită: consumatorul are acces la consum, instituția financiară a investit. Este în primul rând o problemă de cultură financiară. Atât consumatorii, cât și instituțiile financiare, ar trebui să se gândească în primul rând la riscul pe termen mediu și lung.

Să ne gândim puțin la problema creditelor exprimate în CHF! Când și cum se accesau? Păi, în situații în care condițiile de creditare în moneda RON sau EUR nu puteau fi îndeplinite. Și atunci se venea cu o soluție de creditare în CHF, cu un risc mult mai mare, risc care, din perspectiva mea, trebuie asumat atât de consumator, cât și de finanțator.

Din ce am observat din practică, consumatorul român nu este genul de consumator care să renunțe la tot și să o ia de la capăt. Acesta este un bun platnic, vrea să plătească. Dar vrea să fie ascultat, înțeles, adică dorește că cineva să empatizeze cu problemele lui.

În momentul în care întâmpină dificultăți financiare întreabă un prieten, un vecin, și abia apoi încearcă să ia legătură cu instituția finanțatoare, să discute, să găsească înțelegere.

Vorbim de un cumul de factori care determină o atitudine ofensivă. Ajungem în fața unui ghișeu, în fața unui angajat din front office, vorbim despre o situație strict personală, căutând empatie. Răspunsul de moment poate fi unul încurajator, dar este foarte posibil că în câteva zile acel angajat, consultând procedurile interne, discutând cu câteva structuri specializate, să nu transmită un răspuns adecvat așteptărilor noastre.

Aici este avantajul concilierii! Vorbim de niște profesioniști care trebuie să înțeleagă nevoile consumatorului, să le treacă prin filtrul rațiunii profesionale și să propună părților o soluție rezonabilă.

– Este concilierea tratată de bănci/IFN-uri ca o alternativă viabilă și benefică la litigiile în instanță sau este abordată mai degrabă formal, pe baza unor principii rigide, birocratice și din considerente de imagine?

– Sunt în Corpul conciliatorilor încă de la înființarea CSALB. La început, instituția concilierii a fost mai greu acceptată de către bănci, dar cu timpul cred că au reușit să iasă la iveală avantajele procedurii și să se îngroape niște orgolii. Acest lucru se poate vedea cel mai simplu din punct de vedere statistic.

Este drept că nu toate cererile depuse pot face obiectul concilierii, dar există bănci care preferă să rezolve problema în mod direct cu consumatorul, fără a se ajunge la conciliere. Ideea este că, din păcate, ne adresăm unui sistem, dar vorbim cu oameni, iar oamenii sunt ancorați în niște proceduri create de sistemul intern al fiecărei bănci.

Personal, am reușit să închid majoritatea dosarelor prin propuneri de soluționare acceptate de către părți. Au fost însă și situații în care propunerile de soluționare nu au fost acceptate, iar în cazul acestora cred că motivul neacceptării propunerilor au fost tocmai principiile interne rigide și birocratice.

De fapt, mai mult sau mai puțin, fiecare caz ajuns la CSALB are unicitatea lui și trebuie tratat ca atare. Acest lucru presupune analiză individuală după criterii ieșite din standard și nu reîncadrarea în tiparul general. Așa cum am mai spus, însăși acceptarea de către bănci a procedurii concilierii presupune acceptarea unor abateri/excepții de la regulile generale. Așa că nu înțeleg rigiditatea în renegocierea clauzelor contractuale.

Trebuie să ne adaptăm pentru a evolua, trebuie să ne adaptăm pentru a supraviețui.

– Cum ar trebui băncile să-și schimbe abordarea față de conciliere, pentru că această să fie valorificată din plin?

– Despre atitudinea generală a consumatorilor am vorbit: de regulă sunt buni platnici.

Pentru bănci voi transmite câteva sugestii:

– Nu cred că poate există un contract cu risc zero;

– Nu cred că trebuie să existe o atitudine de rigiditate;

– Nu cred că băncile doresc să se transforme în agenții imobiliare pentru a valorifica locuințele executate;

– Nu cred că băncile doresc să se transforme în case de avocatură pentru a soluționa procesele cu consumatorii.

Concilierea poate reprezenta un mod simplu, eficient și ieftin de rezolvare a problemelor și de recuperare a creanțelor.

Trebuie doar o deschidere către această procedură, o deschidere, de fapt, către negociere. Iar negocierea presupune ieșirea din standard și un plus de încredere alocat de către sistemul bancar unor persoane implicate în acest proces.

Demararea unui proces de conciliere apare într-un moment de criză, iar succesul procedurii este dat tocmai de timpul scurt de rezolvare.

– Care sunt prejudecățile și falsele așteptări ale clienților băncilor/IFN-urilor cu privire la soluționarea amiabilă a unui litigiu? Cum este abordată problema clauzelor abuzive?

– Într-un contract, părțile colaborează, nu sunt inamici. Din motive mai mult sau mai puțin dorite poate interveni o altă variabilă a contractului, probabil necuantificata suficient, nedorită de niciuna dintre părți, dar foarte prezența: riscul de neplată. Din acest moment intervine “panica”.

Părțile realizează că riscul asumat a fost prea mare și intră într-o atitudine defensivă. În momentul în care situația escaladează, încep și acuzele reciproce: pe de o parte, „stai că de fapt în contract erau trecute clauze abuzive” (apare brusc acest termen des uzitat), iar pe de altă parte, “nu știu, nu mă interesează, noi avem contract semnat”.

Și, să revenim la întrebarea cu privire la prejudecăți și false așteptări. Recomand cu tărie ambelor părți semnatare să își asume riscul. În cazul în care doriți într-adevăr soluționarea litigiului, comunicarea este cheia succesului.

– Negocierea contractului cu banca/IFN-ul trebuie făcută doar în cazul unui litigiu? Nu ar fi mai bun un tratament preventiv? Care ar fi prescripția pentru acesta?

– Contractul de finanțare este viu pe toată durata sa. Pot fi efectuate ajustări chiar și fără existența unui litigiu. Trebuie doar să existe comunicare și deschidere către continuarea colaborării.

O atitudine proactivă a unui sistem bancar către clienții săi va spori încrederea acestora, va genera credite viitoare. Ar trebui renunțat la ideea că doar consumatorul are nevoie de un sistem bancar. Nu este adevărat, și sistemul bancar are nevoie de consumatori în aceeași măsură.

– Ce impact are coronavirusul asupra relației dintre bănci și clienți și cum trebuie abordate problemele induse de această criză?

– Din fericire trăim în secolul 21, un secol al tehnologiei. Și până la instituirea măsurilor de siguranță și limitarea interacțiunilor, multe dintre operațiunile bancare se puteau desfășura în mediul online. Bineînțeles, există totuși anumite operațiuni ce nu se pot desfășura decât interacționând în mod direct.

Poate că ar trebui totuși adaptate anumite proceduri interne ale băncilor la situația actuală. Mă refer, în acest sens, la o serie mai largă de documente ce pot fi transmise electronic. Pe de altă parte, criză actuală este o criză care ne privește pe toți, sistemul bancar se bazează pe o economie dinamică. O încetinire a acesteia nu poate fi de bun augur pentru nimeni.

Și dacă nu punem cu toții umărul să facem lucrurile să se miște, acest lucru nu se va întâmpla. Să acceptăm riscul, să ne adaptăm și atunci sigur vom câștiga.

În ceea ce privește impactul pandemiei asupra interacțiunii Corpului Conciliatorilor cu reprezentanții băncilor și cu consumatorii, pot spune că a fost aproape zero. Pe site-ul CSALB există o platforma IT unde cererile și documentele sunt încărcate, iar negocierile și discuțiile cu părțile se desfășoară telefonic și prin email.

Sursa: Bancherul.ro